Risk Management e Loss Prevention

di Antonio Beatrice

Il risk management è il processo mediante il quale si individua, si misura e si stima il rischio e successivamente si esaminano, si decidono, si applicano, si presidiano e si aggiornano le metodologie per governarlo. Genericamente, la gestione dei rischi è percepita come la necessità di dover affrontare un costo certo per fronteggiare perdite potenziali e questo ne determina la rinviabilità.

In realtà, se un rischio esiste, il non affrontarlo non elimina affatto il suo costo, piuttosto si consolidano le non conformità derivanti dal mancato impiego di strumenti di ottimizzazione. Il processo di risk management riduce al minimo il costo complessivo dei rischi e massimizza di conseguenza l’utile aziendale.

L’obiettivo del risk management è generare utili aziendali e vantaggi competitivi attraverso l’impiego di un mix ottimale di strategie e di strumenti idonei a ridurre al minimo il costo globale dei rischio.

Rischi tipici (Core Risk)

Questo processo può anche riguardare rischi tipici dell’impresa, come quelli derivanti dalla concorrenza, da nuove tecnologie, da cambiamenti ambientali e più in generale da quelle che Porter definisce “le cinque forze competitive”.

In questo caso, l’approccio di gestione del rischio è di tipo strategico e, più precisamente, l’intervento riguarda le strategie di business (quelle correlate alla caratterizzazione della proposta di valore e ai vantaggi competitivi) e le strategie di corporate (quelle di diversificazione e polverizzazione del rischio).

Compliance

L’evoluzione rapida del quadro legislativo e normativo degli ultimi anni ha reso inoltre di grande attualità una specifica area di attenzione ai rischi connessi alla “compliance aziendale”, cioè alla capacità di una azienda di adeguare strutture e processi ai requisiti disposti dal legislatore o dall’autority competente (es. privacy, sicurezza dei lavoratori, etc..)

Rischi Finanziari

Il risk management può anche riguardare i cd. “rischi speculativi” e i “rischi finanziari”.

Con l’analisi di bilancio si possono individuare eventuali disarmonie tra i flussi finanziari in entrata e in uscita (cash flow) ed evidenziare rischi di cambio e di interesse.

L’attenzione al cash flow assume particolare importanza nei casi in cui vi sia compresenza di clienti/fornitori con potere contrattuale rilevante e/o di esposizione a rischi accidentali.

Rischio di cambio e di interesse possono avere anche manifestazioni economiche positive (es. oscillazioni dei cambi nei casi di pagamenti in valute straniere differite nel tempo), ma in aziende fortemente esposte a queste dinamiche, il maggior costo del rischio consiste proprio nella perdita di capacità di pianificare e di determinare i budget preventivi.

L’uso appropriato di strumenti di copertura dei rischi finanziari (es. future, options, swaps, etc….) e, quando possibili, l’impiego di correlazioni di flussi finanziari (allineamento di valute e tempi di pagamento sia negli acquisti sia nelle vendite) consentono di ottimizzare il costo dei rischi di questa natura.

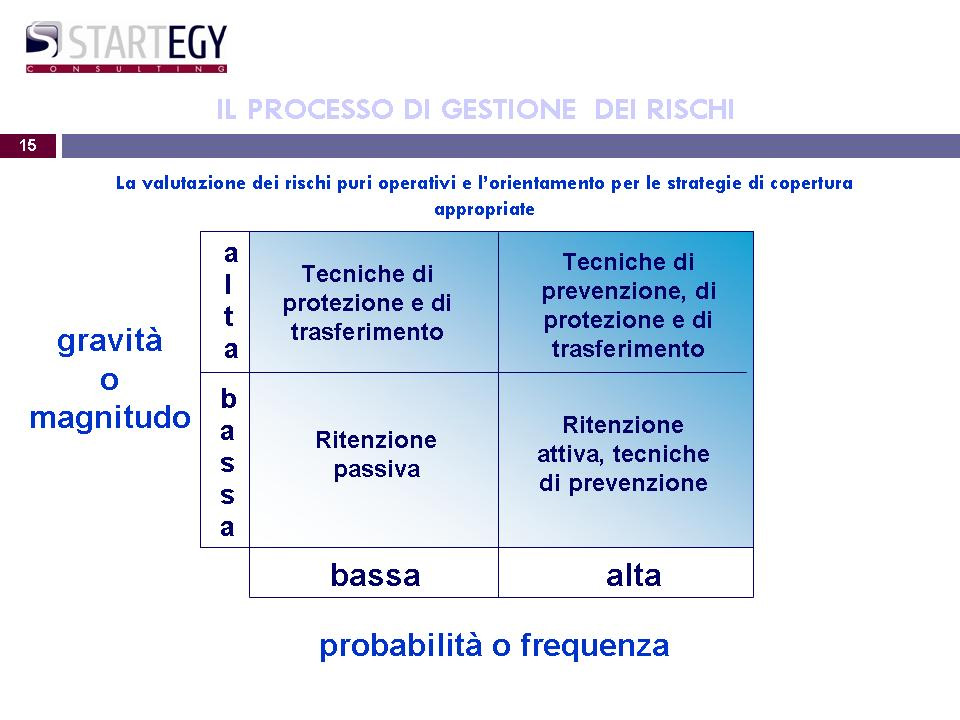

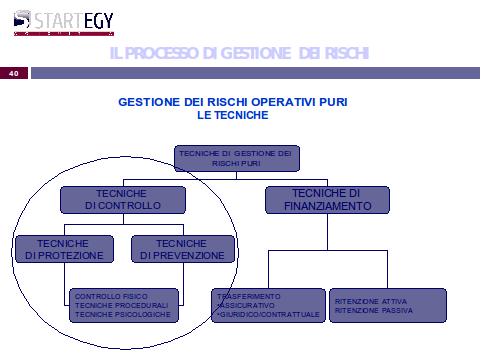

Rischi operativi puri (No Core Risk)

Sono rischi “accidentali” cui l’impresa e’ esposta in forza del tipo di attività svolta, ma che possono essere trattati attraverso opportune strategie di copertura senza che questo modifichi la natura e le caratteristiche dell’attività d’impresa; possono essere “assicurabili” (danni al patrimonio umano, di beni e finanziario).

Le tecniche di gestione utilizzate si dividono in due macro categorie:

- Le tecniche di controllo

- di prevenzione (per ridurre la probabilità – sistemi fisici, tecniche procedurali, tecniche psicologiche)

- di protezione (per limitarne le conseguenze – sistemi fisici, tecniche procedurali, tecniche psicologiche)

- Le tecniche di finanziamento

- trasferimento giuridico/contrattuale

- trasferimento assicurativo

- ritenzione attiva (pianificazione finanziaria)

- ritenzione passiva (destinazione risorse finanziarie in eccesso

Di seguito un grafico che aiuta a individuare l’orientamento corretto delle strategie di gestione.

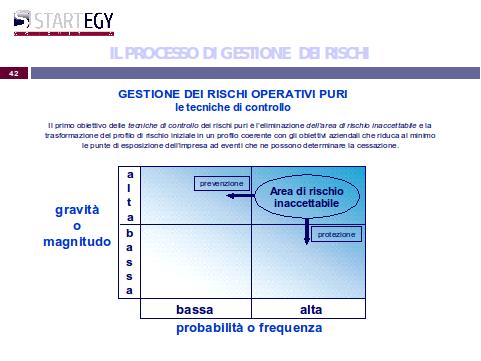

Le tecniche di controllo (prevenzione e protezione) costituiscono la Loss Prevention, incidono su pericoli, causalità, criticità ed effetti e possono inoltre avere finalità:

- preventive (riducono l’occorrenza)

- dissuasive (sono un deterrente per un eventuale attaccante)

- palliative (riducono l’impatto)

- rivelatrici (rivelano l’insorgere di un problema)

- protettive (riducono la vulnerabilità)

L’opportunità di impiego di ciascuna tecnica è il risultato dell’analisi svolta con specifici strumenti (es. hazop, diagrammi di flusso, alberi delle responsabilità, etc…) sulle singole unità di rischio, sui pericoli a cui sono esposte e le casualità che possono determinarli e sugli effetti probabili e possibili.

Le valutazioni sono quindi orientate a stimare probabilità e magnitudo di ogni possibile rischio per decidere gli interventi più appropriati per cambiarne il profilo e minimizzarne il costo di gestione.

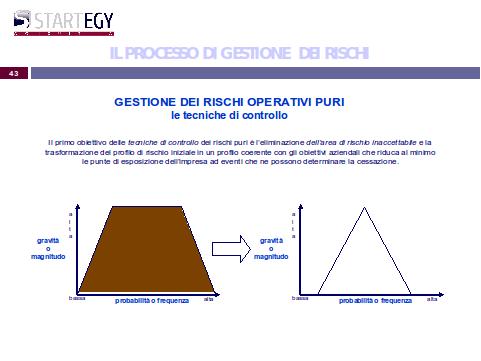

Nei grafici che seguono evidenziamo la necessità di intervenire con le tecniche di controllo per ridurre il profilo di rischio e renderlo cosi gestibile anche con tecniche di finanziamento. Difatti un rischio altamente probabile con elevata magnitudo si considera “inaccettabile” e in quanto tale è impensabile che possa essere trasferito a terzi o in qualche maniera oggetto di ritenzione.

Valore del Risk Management e comunicazione

Il valore del risk management è tangibile e consistente:

- Posizionamento strategico globale

- Affidabilità aziendale

- Pianificazione operativa e budget

- Precisione del calcolo del costo industriale

- Ottimizzazione risorse finanziarie a disposizione (margini da efficienza)

- Decision making maturo e consapevole

- Fidelizzazione del personale

I grandi gruppi economici lo considerano alla base dell’analisi degli scenari e della definizione delle strategie competitive. Nel Project Management, la fase di valutazione dei rischi è ritenuta essenziale per la riuscita di progetti grandi e complessi. Le compagnie assicurative specializzate nella grande produzione industriale impongono standard di prevenzione e protezione e ne verificano poi l’effettiva adozione.

Eppure, nonostante ciò, il valore del risk management è ancora poco percepito. Sono rare, infatti, le aziende che dispongono di un Risk Manager (in molti casi anche impiegato esclusivamente come “Insurance Buyers”) ed esiste un intero universo di imprese medio/grandi che ne ignora il valore.

Esiste quindi un elevato valore, non ancora percepito pienamente dal mercato, che non ha ancora espresso il suo potenziale. Ne consegue che chi ha individuato le giuste strategie di comunicazione, per rendere percepibile il valore del servizio, si trova nella condizione di svolgere un’attività:

- in quasi totale assenza di concorrenza;

- con un elevato valore sociale;

- dai contenuti professionali di grande consistenza.