Una buona comunicazione per una corretta gestione dei rischi

– di Antonio Beatrice –

La comprensione dei bisogni del cliente è un requisito alla base di qualsiasi rapporto professionale. Possiamo classificare i bisogni di coperture assicurative in due sottogruppi:

- bisogni emersi (espressi o inespressi)

- bisogni latenti.

Un bisogno emerso è percepito a livello di consapevolezza conscia e, indipendentemente dalla sua reale adeguatezza, può essere espresso dal cliente o restare inespresso a causa di una serie di variabili:

- livello di relazione, fiducia e stima instaurata,

- livello della sua convinzione personale,

- percezione di urgenza,

- percezione di importanza,

- timore di impegnarsi,

- naturale desiderio di rinviare la decisione,

- maggiore o minore propensione personale alla decisione e all’azione.

Una buona comunicazione produce i presupposti migliori per far esprimere i bisogni al cliente:

- stabilire i tempi e i modi giusti per porre delle domande,

- ascoltare in maniera attiva e cogliere i segnali “deboli”,

- generare un ambiente rassicurante,

- fornire gli elementi necessari per valutare l’adeguatezza delle soluzioni e supportare il processo decisionale.

Discorso sicuramente più complesso (e per certi versi più consistente) è quello che riguarda i bisogni latenti. Si tratta di bisogni ancora “sommersi” che devono quindi essere intercettati e decodificati dal cliente prima di raggiungere il livello di consapevolezza conscia.

E’ opinione diffusa che una copertura assicurativa manifesti la sua utilità solo “al momento del sinistro” e che la prestazione che ne misura il valore è rappresentata dal risarcimento del danno. Secondo questa lettura, quindi, la sua manifestazione di utilità è “futura, incerta e legata ad eventi spiacevoli”.

In realtà la tranquillità prodotta da una copertura assicurativa incide direttamente sullo stile di vita e sui comportamenti e genera un valore che spesso assume proporzioni molto superiori al risarcimento del danno.

Facciamo alcuni esempi.

Sapere che la nostra autovettura è assicurata contro il furto ci fa propendere per un suo maggiore utilizzo e una pienezza di godimento del bene. Il valore di questa copertura consiste proprio nella libertà di impiego del veicolo protetto, nella possibilità di andare al cinema o al teatro con la famiglia più spesso. L’aspetto singolare è che questo valore è “immediato, certo e prescinde da eventi spiacevoli”.

Disporre di una garanzia contro la rapina è un ulteriore buon motivo per “non reagire” in una situazione che potrebbe mettere a rischio l’incolumità personale. In questo caso la prestazione “risarcimento del danno” assume proporzioni minime rispetto al valore della propria integrità fisica.

Affrontare un problema di salute disponendo di una copertura assicurativa consente di avvalersi di cure migliori e in tempi più brevi, di fare scelte diverse scevre da condizionamenti economici e con maggiore lucidità. Il tutto incide direttamente sulla salute e talvolta sulla possibilità di sopravvivere.

Anche in questo caso il maggior valore della copertura si concretizza nel cambio di processo decisionale , ben oltre la logica del risarcimento.

Quando il focus del cliente è sul valore dell’indennizzo l’approccio, le valutazioni e l’analisi dei bisogni risultano fortemente condizionati da una simmetria di scambio a due vie dove il saldo tra il premio pagato e l’indennizzo atteso determina la decisione finale.

Questo approccio, per sua natura parziale, applicato al trasferimento del rischio assicurativo snatura il principio della mutualità e la sua funzione sociale e converge su valutazioni di mera convenienza di saldo da flussi di cassa (pago un importo, ricevo un indennizzo).

Si attiva così un meccanismo tipo “scommessa” dal quale risulterà un vincitore e un perdente, con una spesa assicurativa elevata (i rischi ad elevata probabilità sono i più costosi), diretta verso coperture che non sono prioritarie e con aspettative rivolte principalmente ai piccoli indennizzi.

La dinamica che ne scaturisce non apporta benefici al sistema contribuendo a far levitare i prezzi e aumenta la contrapposizione tra assicuratore e clienti.

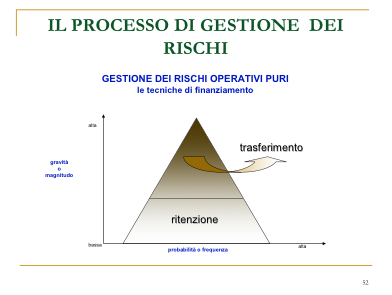

Un ulteriore paradosso è che questo tipo di valutazioni possono riguardare solo rischi ad elevata probabilità e bassa magnitudo dove il trasferimento assicurativo risulta tecnicamente antieconomico e poco adeguato sul piano oggettivo.

L’approccio ottimale alla gestione dei rischi, infatti, suggerisce di utilizzare per i rischi cd fisiologici (bassa magnitudo, alta probabilità) la tecnica della ritenzione.

La ritenzione (accantonamento di risorse finanziarie, franchigie) è la tecnica di finanziamento più indicata per la copertura dei rischi fisiologici. Quando l’accantonamento di risorse finanziarie è pianificato in funzione di obiettivi specifici (accantonamento a monte) possiamo parlare di ritenzione attiva mentre se si tratta di risorse finanziarie in eccesso (accantonamento a valle) parliamo di ritenzione passiva.

La tecnica della ritenzione attiva risulta determinante in presenza di obiettivi strategici.

Il trasferimento dei rischi fisiologici ad un soggetto terzo non è di norma la scelta consigliabile poiché comporta maggiori spese rispetto al premio puro (quello che statisticamente si può considerare equo). Vanno infatti considerati i costi di gestione della transazione, il gravare di eventuali imposte, oltre che l’applicazione dei caricamenti necessari per remunerare il soggetto a cui si trasferisce il rischio e per finanziare l’attività di promozione (pubblicità, marketing e intermediazione).

Il trasferimento assicurativo, per quanto resti comunque sconveniente sul piano statistico, è invece estremamente indicato in presenza di rischi i cui effetti, se gestiti con la ritenzione, comporterebbero la destinazione di risorse che non sono nelle disponibilità dell’assicurato o che, se accantonate, andrebbero a determinare costi da immobilizzazioni finanziarie superiori a quello del trasferimento.

Si tratta di quei rischi che una famiglia o una impresa non possono sopportare e che giustificano il trasferimento assicurativo non attraverso una convenienza fondata sul saldo del premio pagato e dell’indennizzo atteso, bensì per la generazione di un valore aggiunto in termini qualità della vita, capacità di assumere impegni, di orientare le proprie decisioni e i propri comportamenti.

Nel caso dei bisogni latenti il valore della comunicazione è addirittura superiore. Aiutare un cliente al esplorare le aree di bisogno che autonomamente non sarebbe riuscito a individuare è l’esaltazione del proprio ruolo sociale.

L’adeguatezza della copertura assicurativa risponde infatti a criteri matematici (oggettivi) e personali (soggettivi). I criteri oggettivi sono quelli che abbiamo citato, legati alla valutazione della soglia di ritenzione ottimale. In questo caso la spesa assicurativa è limitata alla copertura dei rischi per i quali il trasferimento risulta essere la scelta d’elezione.

I criteri personali sono invece funzione della capacità di spesa e della propensione alla spesa.

La capacità di spesa è un parametro oggettivo e individuale e consiste nella generica disponibilità di risorse finanziarie. Ad una capacità di spesa più elevata corrisponde una soglia di ritenzione più elevata, pertanto l’area di intervento del trasferimento assicurativo si riduce.

Ad una capacità di spesa più bassa corrisponde invece una necessità assicurativa maggiore.

La propensione alla spesa è invece un parametro individuale soggettivo determinato da un atteggiamento e da variabili organizzative. Posso valutare, ad esempio, di trasferire un rischio che tecnicamente sarebbe più economico gestire con la ritenzione perché preferisco concentrare la mia attenzione e le mie energie verso attività con più elevato valore aggiunto e ritengo funzionale demandare ad un soggetto terzo la gestione, non solo economica, del rischio.

Una buona capacità di comunicare aiuta il cliente nel percorso di esplorazione dei bisogni e favorisce lo sviluppo di un modello trasparente dove la spesa assicurativa è ottimizzata, contenuta e destinata alla copertura dei rischi importanti.

Attraverso la comunicazione l’intermediario esprime la sua professionalità, guida il cliente verso riflessioni corrette e un approccio alla copertura assicurativo sano. Il processo decisionale è frutto di un percorso e di una condivisione che fa della trasparenza la sua forza, un percorso che vede il cliente decisore consapevole e informato.

Un modello trasparente è alla base di una relazione professionale proficua e duratura.

Lo psicologo statunitense Robert Cialdini, professore di Marketing dell’Università dell’Arizona, sostiene che dichiarare un proprio limite aumenta la propria credibilità e favorisce la nascita di una relazione basata sulla fiducia.

Anche la nostra esperienza ci conduce verso le medesime conclusioni. Esplicitare le limitazioni di garanzia e le franchigie, oltre che essere un obbligo normativo, aiuta a tranquillizzare un cliente molto più di un generico “non ti preoccupare”.

In questo caso specifico poi la comunicazione ci aiuta ad argomentare il valore di certe limitazioni. Le franchigie, ad esempio, sono in realtà ben più comprensibili e accettabili se inquadrate come “soglia di ritenzione ottimale per la quale non è utile affrontare una spesa assicurativa” rispetto a “quella parte di danno che l’assicurato deve sopportare in proprio”.

Un approccio di comunicazione trasparente produce la massima aderenza tra le coperture che il cliente acquista e le sue aspettative, con un beneficio inestimabile in termini di fidelizzazione e di crescita della fiducia nell’intermediario.

La capacità di comunicare integra, supporta e valorizza tutti i formulari obbligatori previsti dalle attuali disposizioni in materia di professionalità, adeguatezza, trasparenza e privacy.

Più di ogni altra cosa, però, l’abilità comunicativa è il veicolo principale attraverso il quale l’intermediario può ottemperare allo spirito delle norme che gli attribuiscono la responsabilità e il privilegio di generare valore sociale all’interno della relazione con il cliente.

Un buona comunicazione, fondata sull’ascolto, sulla trasparenza e sulla ricerca dell’adeguatezza della copertura assicurativa, riduce le naturali resistenze emotive dei clienti, favorisce un dialogo su basi cognitive e supporta un processo decisionale consapevole e maturo. La soddisfazione dei clienti e la pubblicità derivante dalla loro testimonianza positiva apportano valore alla relazione cliente/assicuratore ed all’intero sistema sociale.